クラウドで帳票を電子化

Web請求書サービス

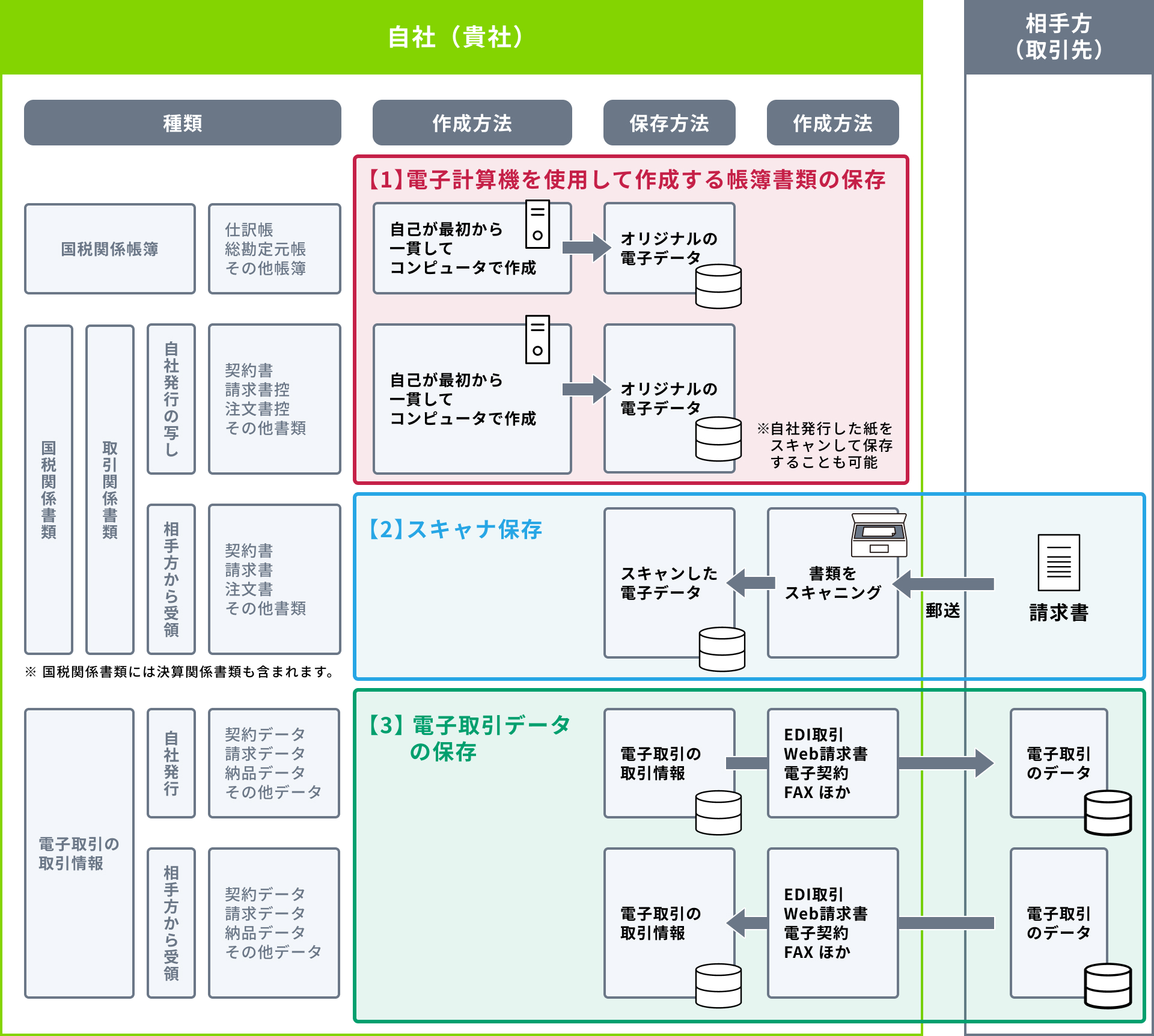

電子帳簿保存法で認められている3つの保存方法

令和3年度の税制改正において、電子帳簿保存法の改正等が行われ、令和4年1月1日から施行されます。

令和4年1月施行 電子帳簿保存法改正内容概要

電子帳簿保存要件

| 電子取引データ保存要件 |

日付・金額の範囲指定や項目を組み合わせての検索設定ができない場合は、検索項目のダウンロードで代替できます。

|

|---|---|

| スキャナ保存要件 |

日付・金額の範囲指定や項目を組み合わせての検索設定ができない場合は、検索項目のダウンロードで代替できます。

|

| 承認制度 | 国税関係帳簿・書類について、電子帳簿保存法を適用する際の、事前に所轄税務署⻑の承認承認制度が廃止され、⼀定の要件の下で電子保存が可能になります。 |

優遇制度・罰則規定

| 優遇制度 | 国税関係帳簿の作成及び保存にあたり、優良電子帳簿システムで電帳法の要件に従った作成及び保存がされる場合、事前の届け出により、事後の税務調査において当該帳簿の記載事項に関し⽣じた申告漏れに課される過少申告加算税を5%減免 |

|---|---|

| スキャナ保存要件 |

|

電子帳簿保存法で認められている3つの保存方法

税務上、会社が保管しなければならない書類は「どうやって作られたか」によって、保存方法が3つに分かれています。

【1】電子計算機を使って作成する帳簿書類の保存

自社でパソコンを使って作成した帳簿が対象です。

これらは最初からデータで作ったものなので、そのままオリジナルの電子データとして保存できます。

主に自社が作成し、自社内で保管する文書です。

※ 紙に印刷したものをスキャンして保存することも認められています。

【2】スキャナ保存

取引先から紙で受け取った書類が対象です。

紙をそのまま保管するのではなく、スキャンして電子データ化して保存する方法です。

ペーパーレス化に向けた保存方法として活用できます。

【3】 電子取引データの保存

最初からデータの形でやり取りした取引情報が対象です。

自社が発行したものも、取引先から受け取ったものも、どちらも電子取引の取引情報としてそのまま保存します。

この区分は2024年から紙への印刷保存が原則禁止となり、電子データでの保存が必須になっています。

3つの保存方法のための便利なサービス

【1】電子計算機を使用して作成する帳簿書類の保存

【2】スキャナ保存

【3】電子取引データの保存

エコデリバー(eco Deliver Express)は

「はじめやすさ」を一番に考えました!

「はじめやすさ」を一番に考えました!