クラウドで帳票を電子化

Web請求書サービス

請求書を電子化、Web請求書で注意すべき5つのポイント

請求書を電子化・PDFで照会。Web請求書サービスとは

電子化すれば、請求書はもちろん、納品書、支払通知書など、貴社のあらゆる帳票をクラウドにアップロードするだけで発送業務が完了。取引先はPDFで照会できるサービスです。郵送・FAXにも対応しているのでテレワークでの利用が増えています。

請求書を電子化・Web請求書で注意すべきポイント

IT技術の進歩やインターネットの普及によって、PDFなどで電子化された請求書を取引先へWeb経由で受け取れるようにしている企業が増えています。しかしながら、請求書の電子化を進める際には、電子帳簿保存法や、印鑑・原本保存要件、海外発送の有無、また取引先への案内文の書き方、発送先の管理方法について注意すべきポイントがありますので、解説させていただきます

注意すべきポイント

その1

電子帳簿保存法

電子帳簿保存法の施行により、次のような要件を満たす場合、請求書を電子化して保存することが認められています。また電子帳簿保存法における請求書の位置づけとしては取引関係書類に分類されておりますが、一度も紙に出力せずにPDFファイルなどの電子ファイルで取引先へ送付した場合は、電子取引の取引データとみなされます。

国税関連帳簿書類の電子保存方法

| 区分 | 保存形態 | 税務署長への申請 | 備考 | ||

|---|---|---|---|---|---|

| 国税関係帳簿 (税法では原則は紙保存) [電子保存は特例措置] |

紙 | ||||

| 電磁的記録 | 必要 | 電子帳簿保存法4① | |||

| 国税関係帳簿 (税法では原則は紙保存) [電子保存は特例措置] |

決算関係書類 | 紙 | |||

| 電磁的記録 | 必要 | 電子帳簿保存法4② | |||

| 取引関係書類 | 自己発行分 (写し) |

紙 | |||

| 電磁的記録 | 必要 | 電子帳簿保存法4② | |||

| スキャン文書 | 必要 | 電子帳簿保存法4③ | |||

| 相手方 発行分 |

紙 | ||||

| スキャン文書 | 必要 | 電子帳簿保存法4③ | |||

| 電子取引をした場合 (電帳法で義務規定化) |

取引 関係 書類 |

相手方発行分 | 電子取引の取引データ | 不要 | 電子帳簿保存法第10条 |

| 自己発行分 (写し) |

|||||

出典:国税庁HP 電子帳簿保存法対応の説明内容を図示

この場合、電子帳簿保存法では、申請は不要です。ただし、下記の要件のどちらかを満たす必要があります。

電子取引をした場合の電子帳簿保存要件

当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規程を定め、当該規程に沿った運用を行い、当該電磁的記録の保存に併せて当該規程の備付けを行うこと。

→事務処理規定をきちんまとめて備えつけてあり、いつでも参照できるようになっている。

または

当該取引情報の授受後遅滞なく、当該電磁的記録の記録事項にタイムスタンプを付すとともに、当該電磁的記録の保存を行う者又はその者を直接監督する者に関する情報を確認することができるようにしておくこと。

→送信日時がわかるようにタイムスタンプを付けて送信する。

上記の要件のどちらかを満たすことで、

請求書を電子化して保存することが可能となります。

令和4年1月1日以降は改正後の電子帳簿保存法が施行されます。

くわしくはこちらを参照ください。

注意すべきポイント

その2

取引先への案内文

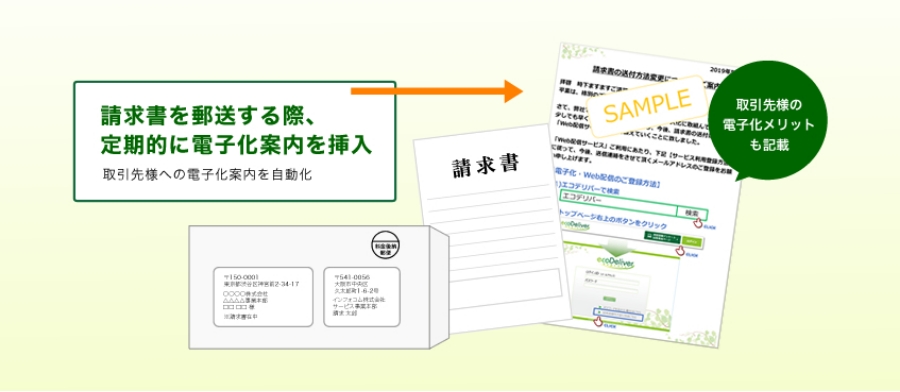

当社アンケート※回答企業の75%で案内回数が2回以内に留まっていました。電子化率は良くて40%という状況でした。一方その案内を2回、3回と繰り返し行った企業の電子化率は50%、70%と回数に比例して高くなる傾向にあることがわかりました。つまり、同意を得られない場合でも、請求書電子化の案内状は定期的に送付することが重要だと、成功事例からわかってきました。

※『請求書の電子化における取引先との調整方法および電子化率の調査』インターネット調査2018年8月(株)マクロミル

電子化の案内の内容、案内の回数によって電子化率は大きく変わります。エコデリバーでは、電子化案内を郵送代行サービスを利用して取引先様に送付することができます。電子化の同意が得られなかった取引先には、請求書の郵送をつづけることになりますが、エコデリバーの郵送代行を使えば、請求書を郵送する際に電子化の案内を一緒に同封しますので、より電子化率アップが期待できます

注意すべきポイント

その3

印鑑・原本

PDFなど電子化された請求書に印鑑が押されていないと、正式な証憑として認められないのではないかと考えがちですが、そもそも押印に法的効力ありません。しかしながら、取引先の中には業務規程などにより印鑑のない請求書は支払処理できないと定めているところもございますのでトラブルを回避する意味でもPDF後も印鑑があった方が良いと言えます。

また、請求書の電子化を開始する前後で、信書の電子化、印刷物の原本性に関して質問を頂くことがあります。

Q. 請求書は「信書」に該当しますが、電子でも問題ないですか?

A. 電子化された請求書は、電磁的記録物にあたるため信書の送達には該当しません。

Q. 電子で受取ったものを印刷して保存しても問題ないですか?

A. 取引先が紙保管の形式で、税務監査対応を受ける場合、印刷して保存いただいても問題ございません。

注意すべきポイント

その4

海外発送

海外に請求書を電子化して発送する場合、日本国内とのフォーマットの違い、言語の違いが注意点として考えられます。このため、請求書の電子化サービスでも柔軟にフォーマットの変更ができるのかどうかなど、事前に確認しておかなければなりません。海外発送の件数が少ない場合は、海外分だけ手作業で行うというような切り分けも検討するといいでしょう。その際、そういった切り分けが業務フローとして対応できるのかどうかも注意が必要です。

注意すべきポイント

その5

発送先の管理方法

システムで管理されている、得意先コード、仕入先コードが会社単位の場合、郵送に関しては、個別に宛先を管理されていることがあります。この場合、得意先コード、仕入先コードだけでは、発送先を識別できないため、システム変更せざるを得ないケースがでてきます。

具体的には、納品書は営業部門に、請求書は経理部門に送りたい けれども、得意先コードが同じであるため、発送先を変えることができないケース。

また、異なる得意先コードをまとめて送りたいけれども、納品書と、請求書ではまとめるパターンが異なるため、まとめて発送できないケース。

これらに対してどのように対応するのか検討することも必要です。

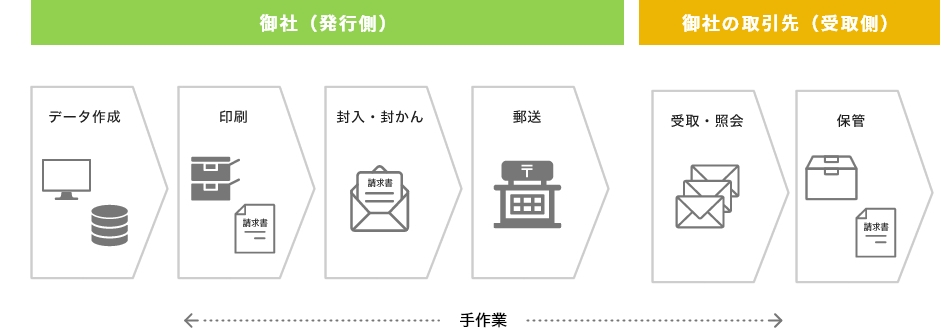

請求書を電子化すれば、印刷・封入などの手作業が不要になる

Before(請求書を電子化する前)

取引先に請求書発行するまでには、請求データ処理、印刷、封入・封かん、郵送作業が必要になります。請求書の発行数が多くなると、大きな負荷がかかります。

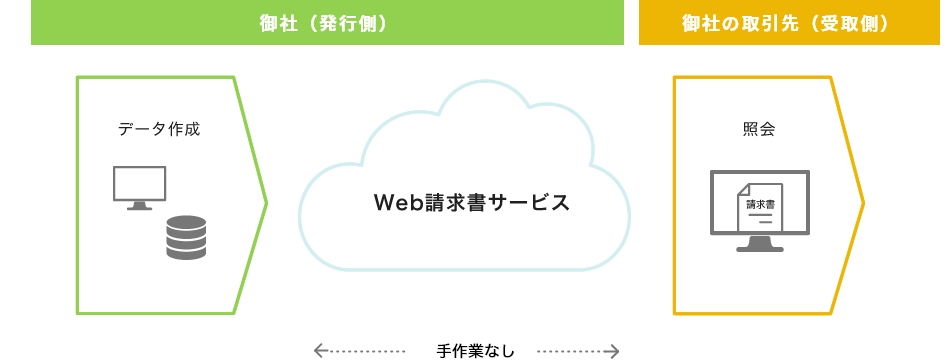

After(請求書を電子化した後)

Web請求書サービスを利用すると、請求データをアップロードするだけで、取引先に請求書を発行できるようになります。

Webサービスなので、テレワークにも最適です。

エコデリバー(eco Deliver Express)は

「はじめやすさ」を一番に考えました!

「はじめやすさ」を一番に考えました!